オーストラリアの損害保険会社の次世代デジタル保険金請求業務を設計する 【第3回】

当社はオーストラリアの損害保険会社向けに次世代デジタル保険金請求業務の設計を提言した。このテーマについて複数回に分けて紹介する最終回である。第1回(昨年11月28日掲載)の「保険金請求業務の変化」では社会経済や規制の変化、人口動態などの市場動向において、保険金請求業務が将来どのように状態変化するかを紹介した。第2回(1月30日掲載)の「重要で価値のある五つの取り組み」では保険金請求に向けて、エクスペリエンス、サプライチェーン、処理/業務など、保険金請求環境の場面に沿った重要な要素と保険会社がとるべき行動を紹介した。今回は次世代の保険金請求プロセスの姿を提言し、最後にオーストラリアの大手保険会社の導入事例を紹介する。

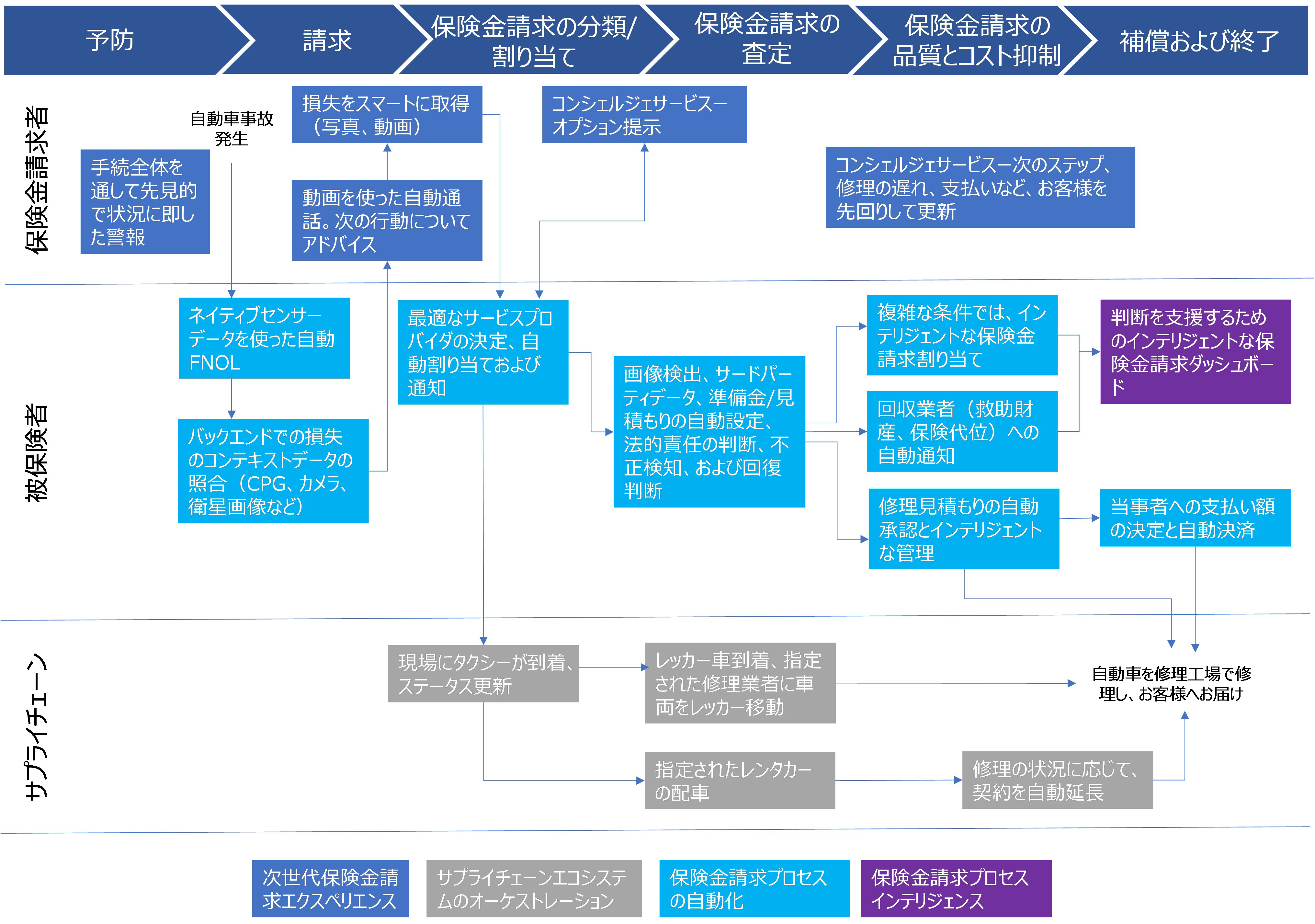

サプライチェーンエコシステムのオーケストレーション

保険会社は、リードタイム、顧客満足度、補償の履行確約、作業割り当て、ベンダーで発生したコストの管理を一元化することにより、サプライチェーンから受け取る価値を最大化する必要がある。補償サービスと危機管理サービス全体で、効率的なサプライチェーンオーケストレーションを確実に行うため、保険会社は、他のプレイヤーたちとデジタル的に統合し、エコシステム全体でコミュニケーションやワークフローをシームレスに接続する必要がある。クラウドベースのデータプラットフォームとコグニティブソリューションが、オーケストレーションレイヤーの中核を形成する。これらは、絶え間なく、リスクを監視し、潜在的な損失を事前に検知して、最適な事後対応または事前対応を行う。図1は、お客さまのデータを危機管理または損害補償サービスに転換して、迅速で効率的なターンアラウンドを実現する保険金請求サプライチェーンオーケストレーションの代表的な例だ。